AntiFraud HUB

ЕМА Anti Fraud Hub (AFH) — інноваційний портал для обміну даними у боротьбі проти шахрайства. Він забезпечує учасникам різних галузей швидкий і ефективний доступ до обміну інформацією через API та веб-інтерфейс, який підтримує приватні та групові чати з авторизованими учасниками ринку та ДКП НПУ. AFH надає можливість роботи з базами даних і модулями для оптимізації антишахрайських процедур.

31 січня 2025 року відбулася урочиста церемонія нагородження переможців щорічної премії PaySpace Magazine Awards 2024! 🏆 ЕМА Anti Fraud Hub здобув 🥇 перше місце у номінації “Найкраще SaaS-рішення у фінтех”!

Про основні функції та сервіси ЕМА Anti Fraud Hub дізнайтесь з презентації нижче:

3-го жовтня 2025 року в Кишиневі на конференції Fintech Moldova Conference 2025 виступила керівник напряму антифрод-аналітики Олена Кириченко і розповіла про основні сервіси ЕМА Anti Fraud Hub та практику взаємодії між учасниками фінансового ринку, кіберполіцією та регулятором. Запис виступу можна подивитись ніжче:

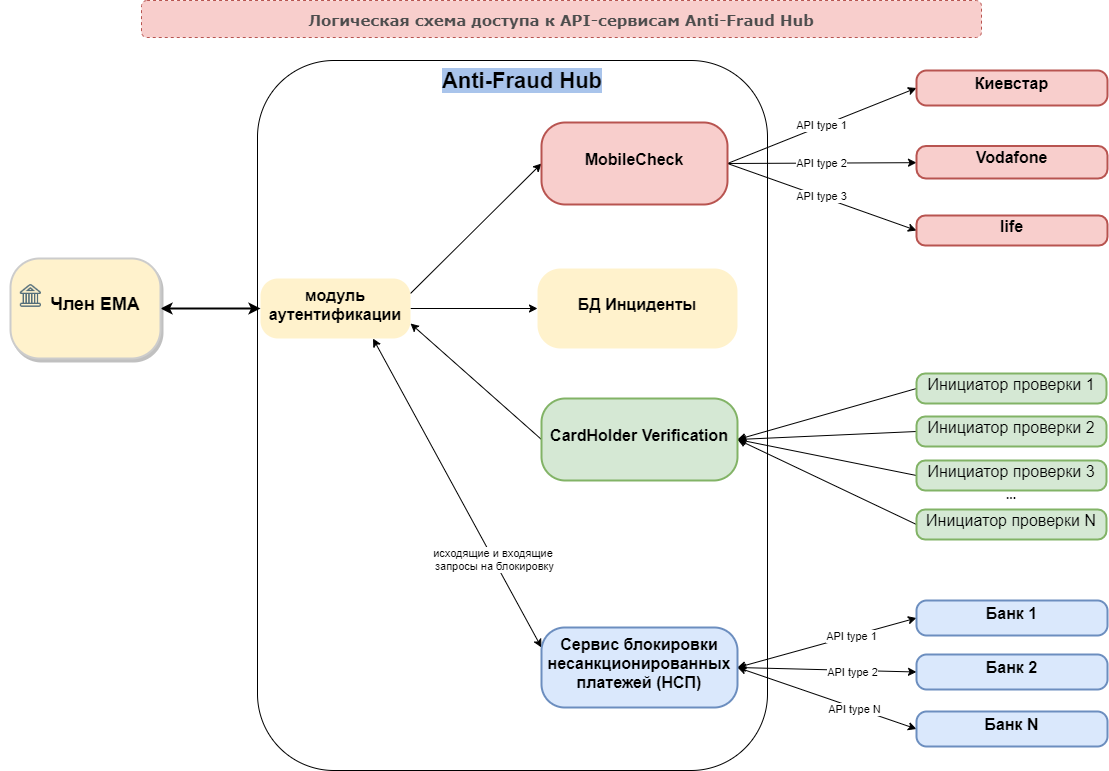

Mobile Check, Cardholder Verification, Fraud Payments Tracker, Exchange Online, БД «Інциденти», CrimeCheck online, CardCheck Online – є складовими БД, сервісами та модулями AFH.

Користувачі (станом на 06.10.2025)

Загальна кількість організацій – 61

Загальна кількість активних користувачів – 1311

Кількість користувачів зарубіжних банків – 10

Кількість API-підключень – 75

2017 Введення в експлуатацію модуля Crime Check online: API Департамент кіберполіції – AFH.

2017 OLX.com підключився до AFH.

2014 Департамент кіберполіції підключився до AFH.

2012 Платіжні сервіси підключилися до AFH.

2012 Банки з Білорусі та Казахстану підключилися до AFH.

2011 Підписання Порядку взаємодії з МВС.

2011 Банки з Молдови, РФ підключилися до AFH.

2010 Перший представник МВС підключений до AFH.

2006 Підписання Меморандуму про співпрацю з МВС.

2002 Міжбанківський обмін інформацією переведений на систему Interbank Exchange-online (IBE/AFH).

2001 Початок міжбанківського обміну інформацією про платіжне шахрайство електронною поштою

2001 Засновано Форум Безпеки Розрахунків і Кредитів (ФБР і К)

1999 Створення Асоціації ЄМА

- Користувачем AFH мають право бути організації – члени Асоціації ЄМА та органи визначені відповідним законодавством.

- ЕМА ANTI FRAUD HUB (AFH) – магістральний захищений портал, через який проводиться міжгалузевий антишахрайський обмін даними та/ або їх транзит із застосуванням API, через веб-інтерфейс, в режимі приватних і групових чатів в рамках Форуму і месенджера. AFH реалізовано в формі прикладного програмного забезпечення, яке містить базу персональних даних «Exchange-online», сервіси та модулі та функціонує у відповідності до пункту 3 статті 66 та статей 67-70 Закону України «Про платіжні послуги», ст.1 Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення», ст. 6, 7 Закону України «Про захист персональних даних», Закону України «Про захист інформації в інформаційно-телекомунікаційних системах», ст. 61-62 Закону України «Про банки і банківську діяльність», свідоцтва про Державну реєстрацію бази персональних даних «Exchange-Online», виданого 10 жовтня 2012 року Державною Службою України з питань захисту персональних даних і Кодексу Корпоративного поведінки з обробки персональних даних, рекомендованого до використання Державної Служби України з питань захисту персональних даних (лист 09 / 5410-12 від 19 листопада 2012 року).

- Користувачі AFH розуміють та належним чином виконують положення п. 3 ст. 66 Закону України “Про платіжні послуги”, а саме: «Для належної ідентифікації суб’єктів помилкових, неналежних платіжних операцій, вжиття заходів із запобігання або припинення таких платіжних операцій надавачі платіжних послуг повинні повідомляти інших надавачів платіжних послуг про таких суб’єктів і такі платіжні операції в обсязі, встановленому правилами відповідної платіжної системи або договором між надавачами платіжних послуг. Для запобігання або припинення зазначених платіжних операцій надавачі платіжних послуг зобов’язані підтверджувати інформацію на електронні запити центральних органів виконавчої влади, що реалізують державну політику у сфері забезпечення охорони прав і свобод людини, інтересів суспільства і держави, протидії злочинності. На підставі договорів та відповідно до цього Закону діяльність з ідентифікації суб’єктів помилкових, неналежних платіжних операцій, вжиття заходів із запобігання або припинення зазначених платіжних операцій та запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення має право здійснювати юридична особа, засновниками якої є надавачі фінансових і нефінансових послуг та послуг, суміжних з платіжними. Надавачі фінансових, нефінансових платіжних послуг, послуг, суміжних з платіжними, і заснована ними юридична особа повинні забезпечити технологічний та програмно-апаратний захист персональних даних суб’єктів помилкових, неналежних платежів згідно з цим Законом».

- Користувачі AFH розуміють положення частини 2 статті 15, абзацу шостого частини 10 статті 16 Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» та ст.23 Закону України “Про платіжні послуги” та належним чином виконують ідентифікацію та верифікацію користувачів, що є передумовою запобігання та протидії легалізації доходів, одержаних зазначеними особами в результаті платіжних операцій. Користувачі AFH розуміють та керуються положеннями п. 3.1.5. ст. 3 «Завдання та напрямки діяльності Асоціації» Статуту Асоціації, а саме: «Провадження діяльності відповідно до Закону України «Про платіжні системи та переказ коштів в Україні», інших законів та нормативних актів по забезпеченню функціонування електронної системи обігу інформації, в т.ч. аналізу даних щодо кредитів, неналежних переказів з використанням платіжних інструментів, історій, обставин, умов, технічних, апаратних, програмних та інших особливостей їх здійснення, суб’єктів неналежних переказів тощо та взаємного інформування платіжних установ, членів платіжних систем про результати аналізу». Користувачі AFH керуються положеннями п. 8 ч. 1 ст. 62, та ч. 4 ст. 61 «Зобов’язання щодо збереження банківської таємниці» Закону України «Про банки і банківську діяльність», а саме: «Органи державної влади, юридичні та фізичні особи, які при виконанні своїх функцій, визначених законом, або наданні послуг банку безпосередньо чи опосередковано отримали в установленому законом порядку інформацію, що містить банківську таємницю, зобов’язані забезпечити збереження такої інформації, не розголошувати цю інформацію і не використовувати її на свою користь чи на користь третіх осіб». Користувачі AFH дотримуються положень п. п. 5, 7 ч. 2 («Особливі вимоги до обробки персональних даних») ст. 7 Закону України «Про захист персональних даних», що полягає у наступному: «Положення частини першої цієї статті не застосовується, якщо обробка персональних даних:

● необхідна для обґрунтування, задоволення або захисту правової вимоги;

● стосується вироків суду, виконання завдань оперативно-розшукової чи контррозвідувальної діяльності, боротьби з тероризмом та здійснюється державним органом в межах його повноважень, визначених законом.

Користувачі AFH дотримуються положень частини четвертої п. 3 ст. 66 Закону України «Про Платіжні послуги», що полягає у наступному: Надавачі платіжних послуг мають передбачити у договорі про надання платіжних послуг (вкл., за наявності, в публічному договорі, договорі комплексного банківського обслуговування тощо) отримання дозволу у користувача про право надавача платіжних послуг користувача надавати іншим надавачам платіжних послуг інформацію, яка містить банківську, комерційну таємниці, таємницю надавача платіжних послуг, таємницю фінансового моніторингу, а так само вимог статей 67-70 зазначеного Закону в частинах, які мають безпосереднє відношення до предмету Договору.

- Користувачі AFH прийшли до згоди вважати Публічний Договір (ДОГОВІР ПРО ПРИЄДНАННЯДО СПІЛЬНОГО ВИКОРИСТАННЯ ЕМА ANTI FRAUD HUB) основним документом, що регулює порядок і послідовність дій, права та обов’язки Сторін щодо спільного використання AFH. Правовий статус Договору передбачено ст. 634 Цивільного Кодексу України. В разі змін законодавства, пов’язаного з сферою застосування, особливими умовами, предметом Договору, Асоціація автоматично приймає на себе можливі зміни та продовжує діяти повністю додержуючись оновлених вимог.

Автоматизовані Сервіси AFH:

1. API доступ до Бази інцидентів (БД «Інциденти»)

Використання даних з БД «Інциденти» дозволяє проводити розслідування і запобігати випадкам платіжного і кредитного шахрайства на початковому етапі, в т.ч, робити перевірки на етапі: – відкриття рахунку – видачі кредиту – поповнення рахунку мобільного телефону (перевірка по номеру телефону) – ініціалізації Р2Р-перекладу (перевірка по номеру телефону відправника при наявності такого поля на сторінці перекладу) – робити перевірки на наявність негативу в процесі моніторингу зарахувань на рахунок клієнта або обслуговування кредиту, тощо.

Інформація в БД «Інциденти»: – одержувачі несанкціонованих платежів (НСП) після вішинг або фішингу (виманювання реквізитів платіжних карт) – одержувачі передоплат за неіснуючий товар – одержувачі НСП через системи дистанційного банківського обслуговування (ДБО) – використання підроблених паспортів – дані з кредитних заявок, за якими було встановлено фіктивне місце роботи – дані за зверненнями родичів щодо неплатоспроможних клієнтів, за яких рідні регулярно погашають кредити – інформація про загублені / викрадені паспорти – номери телефонів, які несанкціоновано поповнювалися з банківських карток і рахунків – номера телефонів, з яких здійснювалися “шахрайські” дзвінки клієнтам або смс-розсилки

2. API CrimeCheck Online запити та відповіді членів Асоціації та Національної поліції щодо: – платіжних інструментів які, згідно з заявами потерпілих громадян, використовуються для відмивання коштів, отриманих злочинним шляхом; – оперативного визначення місця зняття зарахованих коштів, ідентифікації осіб зловмисників, передача консолідованих матеріалів до територіального підрозділу Національної поліції за місцем скоєння злочину.

3. API MobileCheck Online запити та відповіді УРФП, Асоціації та мобільних операторів щодо: – дати заміни SIM-картки; – наявності активної переадресації з MSISDN на інший MSISDN

Використання MobileCheck Online дозволяє перевіряти статус заміни SIM-карток перед виконанням високо ризикових операцій, пов’язаних з використанням номеру мобільного телефону клієнта в т.ч. відправки одноразових кодів, ідентифікації клієнта в кол-центрі, відновлення доступу до сервісів, реєстрації нового користувача інтернет-банкінгу або відновлення йому паролю доступу, розблокування платіжного інструменту, зміна лімітів.

4. API CardHolder Verification запити та відповіді членів Асоціації щодо: – верифікації власника картки, що використовується для отримання кредиту, з даними власника документів на які оформляється кредит, зареєстровано електронний гаманець, тощо.

CardHolder Verification дозволяє унеможливити зарахування кредитних коштів на картку, якщо ПІБ Держателя не співпадає з ПІБ особи в наданих документах та вирішує проблему отримання шахраями мікрокредитів за викраденими сканкопіями документів.