Статистика безналичных расчетов в Украине – итоги 2017-го года (ИНФОГРАФИКА)

Украинская межбанковская ассоциация членов платежных систем ЕМА подвела итоги безналичных расчетов в Украине за 2017-й год. Актуальные данные описаны и детально проанализированы в материале ниже. Также ниже доступна PDF-версия инфографики.

Итоги 2017-го года могут казаться очень позитивными – количество и объёмы безналичных операций с использованием платёжных карт выросли на 30 и 46% соответственно. Почти в два раза (на 91%) выросло количество чиповых карт, на 38% выросло количество бесконтактных карт, общее количество активных карт выросло на 8%. Рост показало и количество платёжных терминалов – на 19% больше.

Данный рост происходит после существенного торможения всех показателей в 2014-м году и формально демонстрирует позитивные тенденции в восстановлении развития безналичного общества. Одновременно с этим, методология научного анализа предусматривает более глубокий анализ источников информации, логику, здравый смысл, а также практическую пользу от результатов исследования. Поэтому рассмотрим результаты прошедшего, 2017-го года, в ретроспективе и детальнее.

Платёжные (POS) терминалы: статистика и тенденции

По данным Государственной службы статистики Украины, количество предприятий-юридических лиц и физических лиц-предпринимателей, которые предоставляют услуги и товары, составляет более 500 000 субъектов. И только 173 000 из них принимают к оплате платёжные карты – это всего лишь 35% от общего количества. Такое положение на рынке свидетельствует о системных проблемах в принятии бизнесом (особенно МСБ) целесообразности, преимуществ, а также, что немаловажно, – необходимости исполнения законодательства в части приёма к оплате платёжных карт.

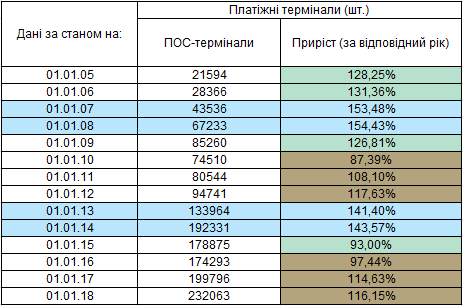

Кроме того, ежегодный прирост терминального парка за последние 14 лет превышал уровень 140% в “некризисные” 2006-2017 и 2012-2013 гг. В другие периоды падения до 90% от предыдущего года и дальнейший рост на уровне 110-120% характерен для первых трёх посткризисных лет (Таблица 1).

Таблица 1. Данные про количество платёжных терминалов

Показатели 2016-2017, как и показатели 2010-2011 годов, не говорят о достаточном спросе на услуги эквайринга, и не могут считаться существенным достижением. Но даже с учётом отсутствия активных действий со стороны Кабинета Министров Украины, Государственной фискальной службы Украины и Государственной службы Украины по вопросам безопасности пищевых продуктов и защиты потребителей, есть основания считать, что на протяжении 2018-2020 гг. ежегодный прирост терминального парка составит от 130 до 150%, а, в случае присутствия Государства в качестве контролёра, в 2020-м году количество платёжных терминалов значительно превысит 500 000 штук.

Кроме того, широкое распространение будут иметь мобильные платёжные устройства и сервисы, включая платёжные приложения, электронная и мобильная коммерция, штрих и QR-коды, которые отвечают международным стандартам.

Анализ количества безналичных операций с использованием платёжных карт

Таблица 2. Количество безналичных операций с использованием платёжных карт

В пиковые периоды (первый и четвёртый кварталы – Q1 и Q4) количество операций через POS-терминалы в торговой сети снижается (красные указатели) и растёт в остальных каналах – переводы с карты на карту (p2p), электронная коммерция (e-com), программно-технические комплексы самообслуживания (ПТКС).

Так, например, прирост количества операций в 4-м квартале 2017-го относительно 3-го квартала этого же года составил 125% в p2p, 116% в e-com и 148% в терминалах самообслуживания. Прирост же количества операций в торговых сетях составил лишь 106% – пользователи вынуждены выбирать каналы, которые изначально предназначены для приёма наличных средств или денежных переводов. Или оплачивать наличкой – потому что относительно небольшое количество приемлемых для потребителя торговых заведений (около 35% от всех, как мы выяснили выше) работают с безналичными карточными платежами.

Индикатором развития безналичных расчётов, который также подтверждает недостаточное развитие базовой платёжной инфраструктуры, а именно POS-терминалов, есть не столько их количество, а и, прежде всего, количество терминалов на один миллион пользователей платёжных карт. Данный показатель в Киеве (8405 тысяч терминалов) на 26% лучше, чем в среднем по стране, и на 74% лучше, чем в регионе с самой неразвитой платежной структурой (4836 тысяч терминалов). В то же время, в стране присутствуют населённые пункты, где картой за услуги невозможно рассчитаться в принципе. И при всё этом, даже текущие высокие киевские показатели ниже показателей Польши на 35%, и на целых 75-500% ниже, чем в странах Западной Европы.

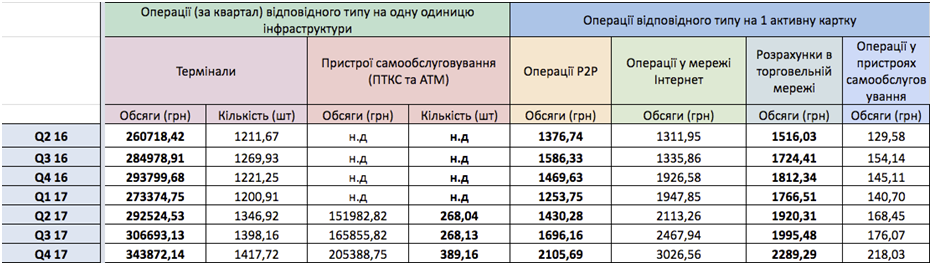

Ещё один показатель, который демонстрирует недостаток в стране платёжных устройств и сервисов, – нагрузка на единицу платёжной инфраструктуры и объёмы операций на одну активную карту.

Таблица 3. Операции на одно устройство и на одну карту

Средняя сумма операции в ПТКС более, чем в два раза больше средней суммы в POS-терминале.

При том, что POS-терминалов больше, чем устройств самообслуживания, в 13,5 раз (223 тыс. и 17 тыс. шт.), объёмы операций в ПТКС составляют 60% от операций в POS-терминалах, а количество операций в ПТКС в 3,65 раза меньше.

Вышесказанное подтверждает значительный потенциал роста количества и объёмов платежей, а также явно свидетельствует о недостаточном количестве POS-терминалов, и, соответственно, о невозможности субъектов хозяйствования удовлетворять спрос потребителей на приобретение всех возможных товаров и услуг с оплатой платёжными картами.

На протяжении последних кварталов значительно растут сумма (на 135%) и количество операций (на 145%) на один ПТКС, за этот же период сумма и количество операций на один POS-терминал выросли на 117% и 105% соответственно. Аналогичный рост можно увидеть и на примере объёмов операций в других каналах в пересчёте на одну активную карту – значительное превышение показателей роста в p2p, e-com, ПТКС, по отношению к POS-терминалам.

Указанные цифры говорят о использовании клиентами безналичной оплаты с помощью альтернативных способов даже при отсутствии платёжных терминалов или сервисов в местах приобретения товаров и услуг.

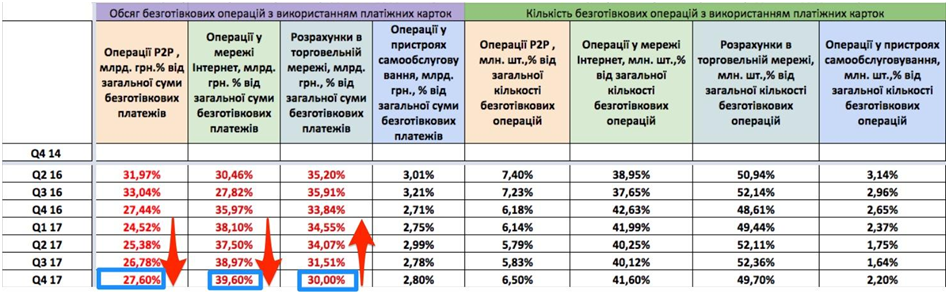

Таблица 4. Безналичные операции

Соразмерные объёмы операций p2p и в e-com (голубые прямоугольники, Таблица 4) доказывают, что часть предпринимателей в Украине всё-таки принимают безналичную оплату. Но для этого они используют не POS-терминалы или интернет-эквайринг, а принимают перечисления на личный банковский счет (карту), используя перевод средств с карты на карту, что позволяет им уходить от налогов.

Кроме того, продолжают расти (красные указатели) объёмы p2p-переводов и операций в e-com при одновременном падении объёмов операций в торговых сетях. Такая структура безналичных расчётов – когда преобладают расчёты в Интернет (39,6%), а за ними идут операции в торговой сети (30,0%), которые уверенно догоняют p2p-платежи (27,6%) – неестественна для сбалансированного среднестатистического европейского рынка.

Таким образом, общие показатели использования безналичных операций, а именно рост до 40,74% в общем обороте использования платёжных карт и рост до 75,95% по количеству операций свидетельствуют о продолжении экстенсивного периода развития рынка, которое затормозит без существенного прироста платёжной инфраструктуры – существующего количества POS-терминалов (236 тысяч на 500 тысяч субъектов хозяйствования) для Украины явно недостаточно. Чтобы убедиться в этом, можно взглянуть на страны ЕС, где при похожих территориях и размерах, количество терминалов в сопоставимых странах в 3-5 раз больше, чем у нас. Кроме того, множество представителей МСБ, понимая важность получения доходов от операций с картами, выискивают специфические формы приёма к оплате карт – как уже было отмечено выше, за счёт покупателей, без оплаты комиссии за эквайринг и без оплаты налогов, на персональные счета – через p2p-переводы или ПТКС.

Кабинету Министров Украины, который является главным органом государственной власти, заинтересованным в повышении благополучия граждан, доходов бюджета и уменьшения доли теневой экономики, следует ускорить принятие Постановления “Об утверждении требований к субъектам хозяйствования по приёму электронных платёжных средств в оплату за проданные ими товары (предоставленные услуги)”.

Эмиссия и эквайринг

Интересным также есть вопрос структуры карточного портфеля страны, а также цифры рынков эмиссии и эквайринга.

Концентрация бизнеса здесь очень значительна, среди ТОП-10 эквайеров только “Банк Восток” есть относительно новым игроком, остальные банки занимаются этим бизнесом 10 и более лет, при чём более 75% рынка принадлежит государственным банкам (Таблица 5).

Таблица 5. Банки-эквайеры

Более 75% эквайринговой инфраструктуры принимает чиповые и бесконтактные карты и бесконтактные мобильные платежи. Из ТОП-10 большинство банков сертифицированы на приём бесконтакта, а в 2018-м ожидается 100% сертификация.

По количеству платёжных карт, ТОП-20 эмитентов представляют более 98% рынка. Госбанки при этом владеют 3/4 всего карточного портфеля (Таблица 6).

Таблица 6. Банки-эмитенты

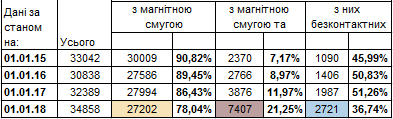

В отличии от терминального парка страны, который, как мы выяснили выше, на 75%+ способен принимать чиповые и бесконтактные платежи, ситуация с эмиссией таких карт намного хуже (Таблица 7).

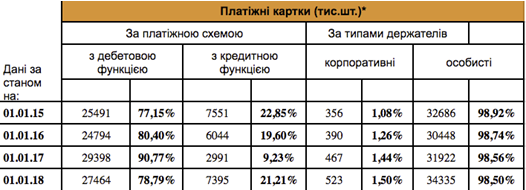

Количество чиповых карт действительно увеличилось практически вдвое (191,1%) за 2017-й год, но они составляют только 21,25% от общей эмиссии карт. Ситуация с бесконтактными картами ещё хуже – 7,8% от общей эмиссии, прирост за год 136,94%.

Таблица 7. Платёжные карты

Бесконтактные карты большинством банком предоставляются в дорогих пакетах обслуживания, несмотря на то, что разница в себестимости чиповой и бесконтактной карт не превышает 25% – максимум 0,4 евро (15 грн.). Эта ситуация не способствует доверию клиентов к платёжному инструменту и банкам, учитывая chip liability shift и постоянные проблемы со скиммингом в Украине и за рубежом.

Дополнительным фактором, который способствует консервативной позиции банков относительно эмиссии карт без чипа и бесконтакта, является короткий срок обслуживания клиентов в рамках зарплатных проектов (в среднем, 2,4 года), а также отсутствие достойного уровня конкуренции за счёт высокой концентрации рынка в ТОП-банках и нежелания допустить выход на него небанковских организаций (Укрпошта, финтех-компании и т.д.).

Таблица 8. Количество банковских карт по типам

Количество карт с кредитной функцией увеличилось за 2017 год на 247,24% и составляет 21,21% всего карточного портфеля страны. Указанный прирост существенно способствовал значительному увеличению количества и объёмов безналичных платежей в POS-терминалах и e-com С учётом вполне стандартного (116,15%) возрастания эквайринговой сети, именно кредитные карты были главным драйвером #cashless-2017 в Украине. Также впервые с 2010 года количество корпоративных карт превысило 500 000 и 1,5% общего портфеля.

Итоги

Подытоживая, отметим следующее. Текущая рыночная ситуация – недостаточность инфраструктуры для платежей, нежелание в виде копеечной экономии предоставлять массовому клиенту современный форм-фактор платёжного продукта – негативно влияет на способность и желание граждан удовлетворять собственные потребности в безналичном применении платёжных карт. Это также тормозит инвестиции и не позволяет гражданам, бизнесу и государству в полной мере воспользоваться преимуществами цифровой экономики.

Отмеченные диспропорции украинского платёжного рынка могут быть решены адекватным административным регулированием на основе новых актов законодательства (Постановление Кабинета Министров Украины “Об утверждении требований к субъектам хозяйствования по приёму электронных платёжных средств в оплату за проданные ими товары (предоставленные услуги)”, Проект Закона №7270 “О внесении изменений в некоторые законодательные акты Украины относительно регулирования перевода средств”), а также путём внесения изменений и дополнений к Постановлениям Национального банка Украины, которые регулируют переводы средств, использование платёжных карт и электронных денег.