Платіжні послуги змінюються, але традиційні паперові засоби платежів (готівка, чеки) все ще активно використовуються

1. Незважаючи на бажання безготівкових євангелистів, все ще важливу роль відіграють паперові платежі, такі як чеки та готівка.

2. Карткові платежі швидко зростають і використовуються для платежів на все менші середні суми покупок.

3. Дебетні та кредитні картки все частіше використовуються за кордоном, а платежі онлайн картками зростають скрізь, зокрема у США — світовому платіжному ринку №1.

4. У Швеції, як і в багатьох країнах ПСА, популярність нового мобільного платіжного рішення набуває значно більшої популярності відносно кредитних і дебетових карток.

Світ платежів перебуває у стані постійних змін. У всьому світі нові технології та нові учасники ринку оскаржують традиційні банківські парадигми. Наявні провайдери платіжних послуг перебувають під тиском стартапів, а також великих технологічних фірм. Дешевші, розумніші та більш універсальні мобільні пристрої дозволяють нові і зручніші способи переказу грошей. Крім того, цифровізація веде платників і одержувачів платежів до того, щоб вимагати більш швидких онлайн-платежів будь-де і в будь-який час (24/7/365).

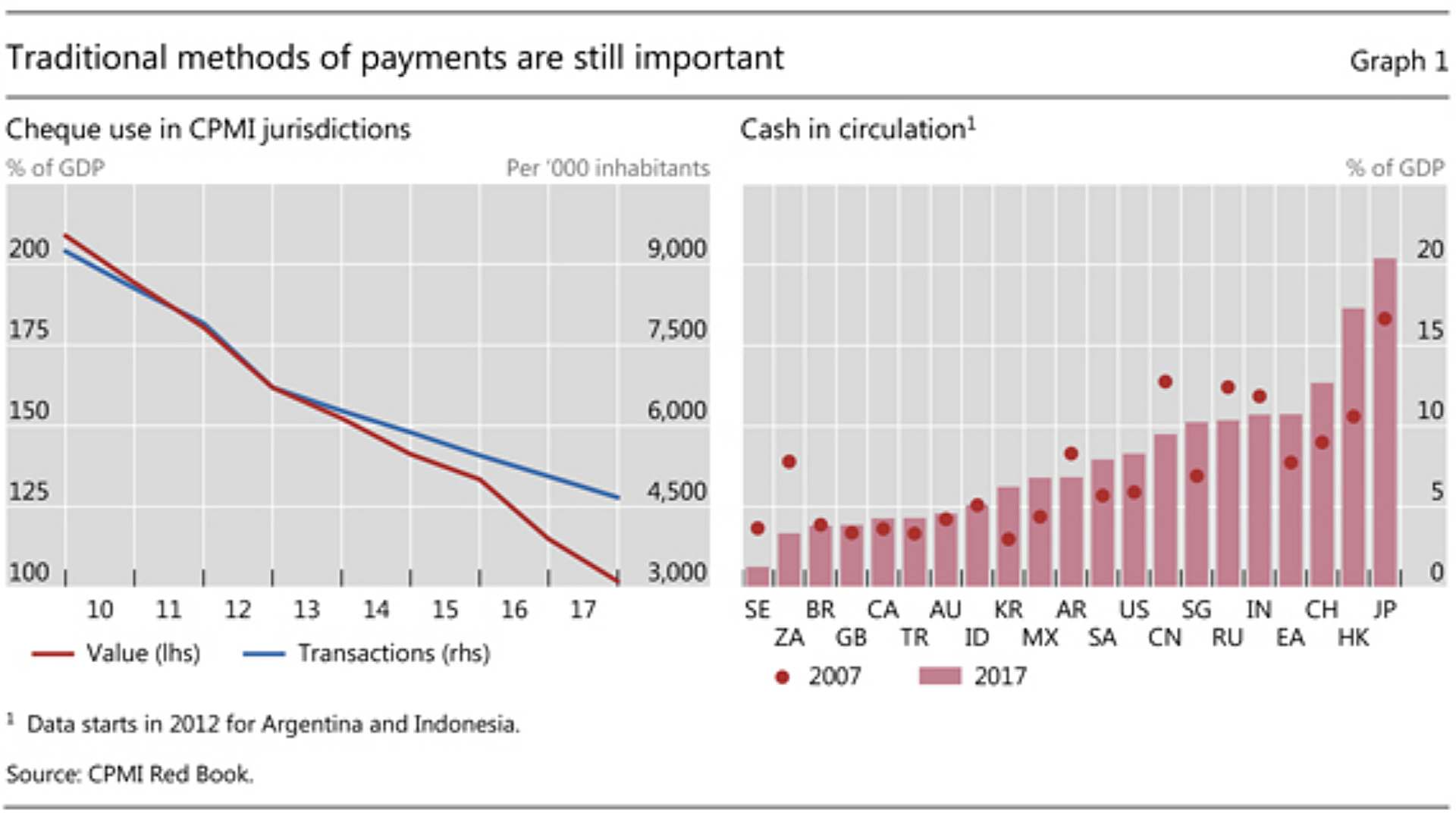

Тим не менш, традиційні способи оплати все ще відіграють важливу роль у більшості країн (Графік 1). Паперові чеки, хоча швидко скорочуються в кількості, все ще є популярним вибором для більших споживчих або корпоративних платежів у ряді юрисдикцій, таких як США (136% ВВП) і Корея (290% ВВП). Аналогічно, готівка все ще користується попитом, і її обіг продовжує зростати у багатьох юрисдикціях. Готівкові кошти в обігу значно відрізняються між країнами-членами CPMI. Доля готівки коливається від 1% ВВП Швеції до 20% ВВП в Японії і становить понад 5% ВВП у двох третях країн CPMI.

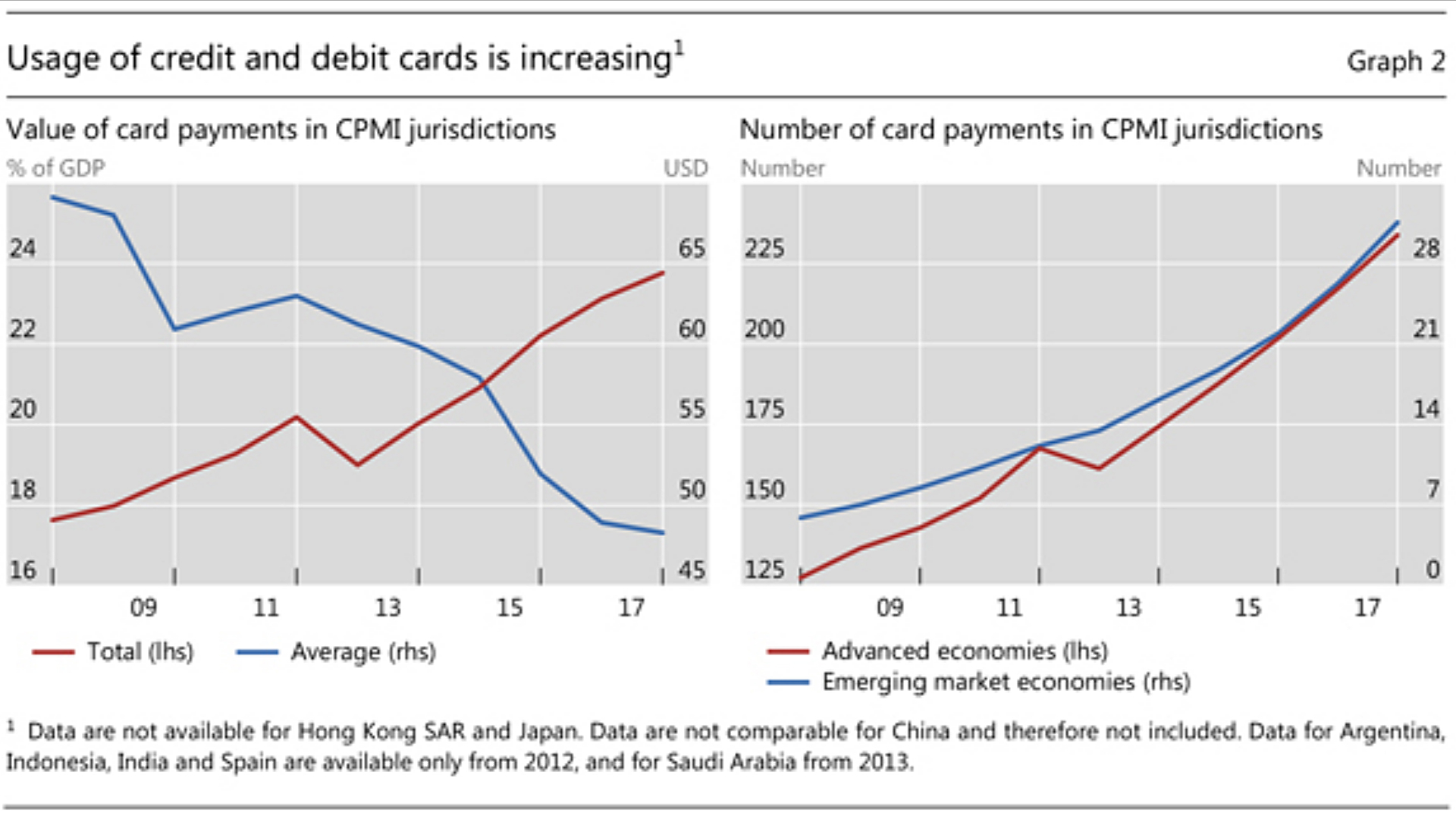

Електронні способи оплати стрімко зростають і використовуються для все меншого середньої суми операції. Наприклад, обсяги платежів за кредитними та дебетовими картами у відсотках від ВВП за останні десять років зросла більш ніж на третину, а в цих юрисдикціях становить 24% ВВП. Середній платіж за картками знизився з $ 69 у 2007 році до $ 48 у 2017 році (графік 2, ліва панель).

З точки зору використання карток, споживачі в країнах з розвиненою економікою використовували їх для платежів 234 рази на рік в середньому (в 2017 році), тоді як люди в країнах з ринками, що розвиваються, використовували свої карти в всім разів повільніше – 32 рази на рік (Графік 2, права панель). Частота використання карток значно варіюється в різних країнах, починаючи з майже одного разу на день до менш ніж п’ять разів на рік.

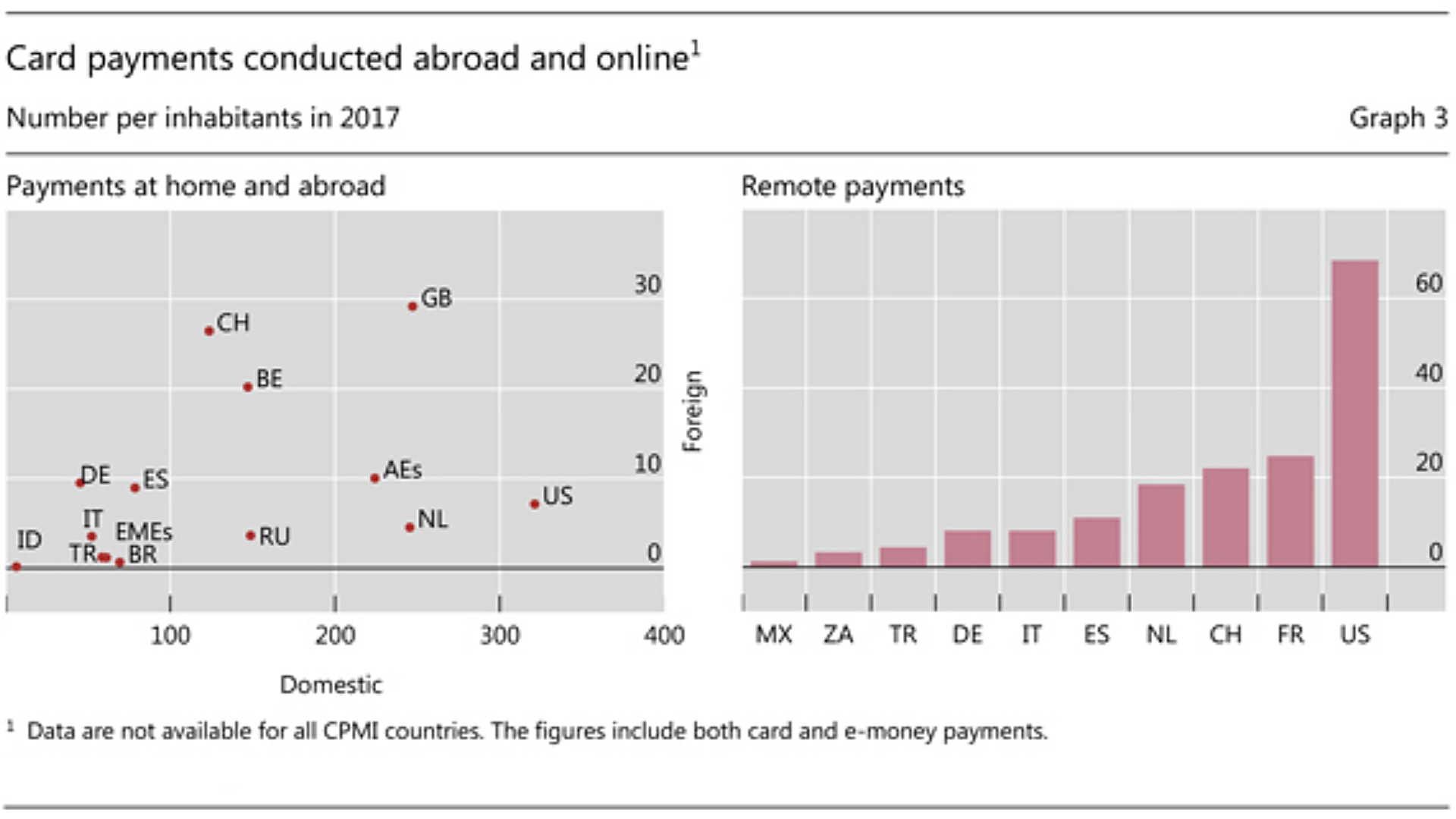

Кількість платежів картками закордоном продовжує швидко зростати. Для країн з розвиненою економікою – це 10 платежів на рік на людину, і лише одна операція для країн, що розвиваються. Жителі Британії та Швейцарії є найактивнішими, в середньому 27- 29 разів (графік 3, ліва панель). Не дивно, що карткові платежі, здійснені закордоном ($ 57), в середньому більше, ніж ті, що зроблені локально ($ 48).

Одним із факторів, що збільшують використання карткових платежів, є суттєве зростання кількості інтернет-магазинів та електронній комерції в цілому. Тому e-com карткові платежі (remote payments) зростають, і в середньому на кожну особу щорічно в межах цієї групи країн здійснюється 31 операція. Використання коливається від однієї операції на рік у Мексиці, більше 25 операцій — у Франції, і 68 у Сполучених Штатах. Середня сума e-com карткового платежу становить $ 102, а в США такі платежі досягли 12% ВВП.

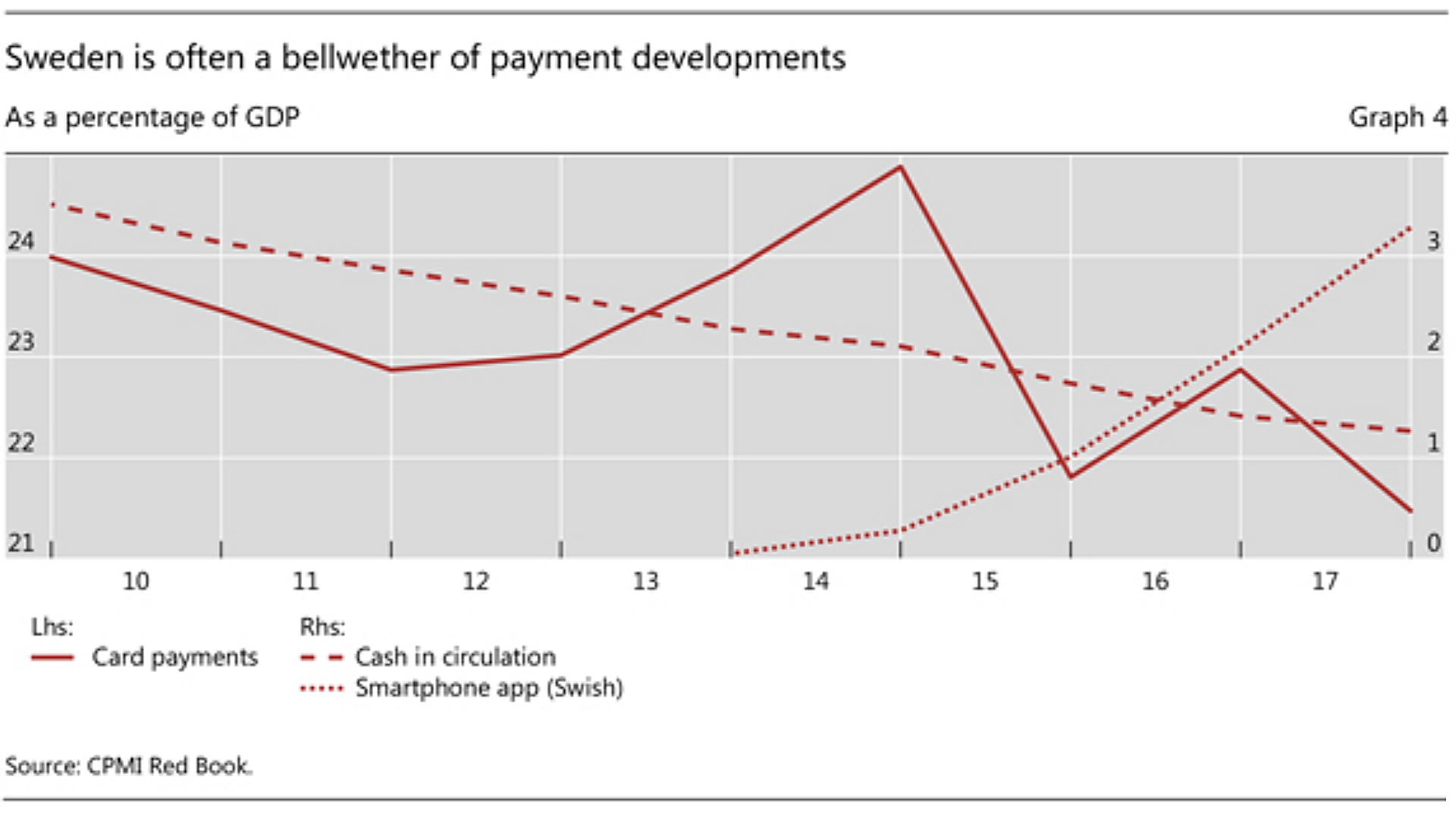

Швецію часто розглядають як провідника розвитку безготівкових платежів. Попит на готівку в цій країні падав протягом більшої частини десятиліття, коли споживачі та роздрібні торговці обрали для себе переваги електронних засобів платежу. Магазини та ресторани все частіше неохоче приймають паперові гроші. Використання платіжних карток є високим, але, схоже, пік використання карток позаду. Мобільне платіжне рішення Swish набирає популярність, а платежі, оброблені за допомогою цього мобільного рішення, наближаються до 3% ВВП. Це збільшення приблизно дорівнює обсягам падіння карткових платежів (Графік 4).

За матеріалами https://www.bis.org

другие материалы

Анатомія побутового шахрайства: Асоціація ЄМА та dev.ua запускають спільний проєкт проти цифрового шахрайства

Технології розвиваються, але разом із ними еволюціонують і схеми обману. Навіть ...

«Вам нараховано 6500 грн допомоги»: як фішинг-шахраї вичищають кредитні ліміти українців під виглядом виплат від ООН та «єПідтримки»

За даними Асоціації ЄМА, фішинг під виглядом державних і соціальних виплат посід...

Шахраї змінюють схеми. Ми змінюємо правила гри

2-го липня 2026 року відбувся щоквартальний Форум безпеки розрахунків від Асоціа...

ЄМА провела дослідження міжнародного досвіду регулювання міжбанківських комісій. Ось що знайшли — і що залишається без відповіді

Національний банк України оголосив про плани запровадити обмеження міжбанківськи...