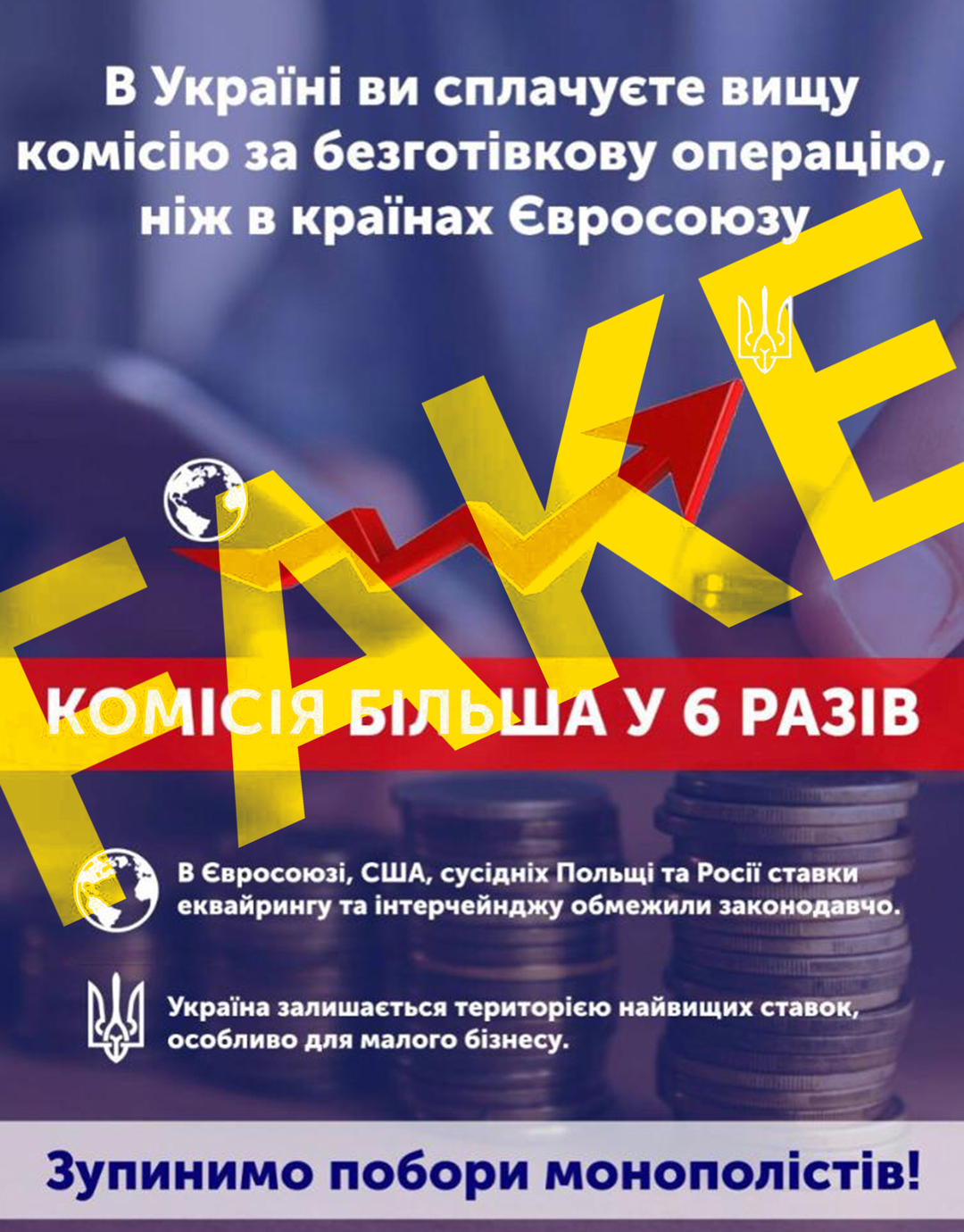

Фейк: В Україні ви сплачуєте у 6 разів вищу комісію за безготівкову операцію, ніж у країнах ЄС

Останні місяці у медіа активно піднімається хвиля маніпулятивної «зради» на тему нібито непомірної у 2% банківської комісії за безготівкові операції у магазинах.

За лаштунками цього фейку легко читаються імена найжирніших котів великої роздрібної торгівлі. Умовно назвемо їх: «Нетро», «Мовус», «Унтер-поп», «Ціль По», «Газетка»…

Маніпулятори стверджують, що в Україні ця ставка у 6 разів вища ніж у ЄС, тому, її необхідно обмежити законодавчо на рівні 0.5%. Такий «аргумент» – цілковита маніпуляція цифрами та фактами.

Реальність:

99.8% торговців ЄС сплачують банкам 0,9–1,92% комісії з кожного платежу, а США – 1.5%, при тому, що усі приймають безготівку і платять податки. Крім того, європейські торгові мережі, на відміну від невдоволених українських, самостійно, за власні кошти купують і встановлюють платіжні термінали.

В Україні лише 38% торговців приймають безготівку і сплачують банкам 1,6-2,0% комісії, при тому, що термінали їм надаються банками безкоштовно. Ще 62% українських торговців взагалі «клали» на інтерчейндж і працюють лише з чорним налом, не сплачуючи при цьому жодних податків.

Чого хочуть жирні коти?

Великі торгові мережі та їже з ними пропонують законодавчо обмежити міжбанківську комісію на рівні 0.5% і таким чином покласти собі у кишеню додаткові 1.5% з кожного чека. (Не будемо всерйоз розглядати чергові обіцянки про міфічне зниження цін у майбутньому для простих людей – це вже така споконвічна казка, що у неї мало хто вже повірить).

Крім того, на даний момент вже занесені до Верховної Ради відповідні проекти законів №4178 та №4178-1, які у разі їхнього прийняття, без перебільшення, здатні зупинити розвиток безготівкових платежів.

Які будуть наслідки:

- Жирні коти стануть ще жирнішими, а заплатять за це, як і завжди, прості споживачі.

- Банки втратять кошти на покращення безготівкових послуг. Розвиток безготівкових платежів припиниться і відкотиться на кілька років назад.

- Усі безкоштовні, зручні і вже звичні нам продукти, як то платіжні, зарплатні чи пенсійні картки, відкриття та обслуговування рахунків, онлайн-платежі і перекази тощо – усе стане платним. За розрахунками Української міжбанківської асоціації членів платіжних систем ЄМА, протягом 3-х років після примусового зниження комісії, середня плата за випуск нової картки може сягнути від 100 гривень до 50 євро, а сумарні комісії – до 4,000 гривень на рік! А вартість послуг для зарплатників-бюджетників, студентів та пенсіонерів становитимете 1349-4018 грн. на рік.

Обмеження міжбанківської комісії штучно сповільнить розвиток ринку, стимулюватиме «тінізацію» бізнесу та фактично зупинить побудову цифрової економіки в Україні.

Замість переходу до прекрасного «Cashless society» суспільство повернеться у старий і недобрий «чорний нал сосаєті».

другие материалы

ЄМА провела дослідження міжнародного досвіду регулювання міжбанківських комісій. Ось що знайшли — і що залишається без відповіді

Національний банк України оголосив про плани запровадити обмеження міжбанківськи...

2027 рік і українські банки: євроінтеграція платіжного ринку між амбіцією і реальністю

31 грудня 2027 року - дата, яка фігурує в офіційних документах НБУ як дедлайн єв...

Deepfake, шахраї і AntiFraud Hub: як Україна захищає платежі і де випереджає Європу

Є речі, які змінюють правила гри назавжди. Генеративний штучний інтелект - одна ...

Відкритий банкінг в Україні: 1 серпня 2026 наближається, картина неоднозначна

1 серпня 2026 року - дата, яку фінансовий ринок України запам'ятає надовго. Саме...