Відкритий банкінг в Україні: 1 серпня 2026 наближається, картина неоднозначна

28.05.2026 р., Олександр Карпов, директор Асоціації ЄМА, засновник Open API Group

1 серпня 2026 року – дата, яку фінансовий ринок України запам’ятає надовго. Саме тоді закінчується технологічний дедлайн для впровадження відкритого банкінгу: банки та небанківські установи зобов’язані відкрити стандартизовані API, через які треті сторони зможуть – за згодою клієнта – отримувати доступ до його фінансових даних або ініціювати платежі від його імені.

Я спостерігаю за цим процесом зсередини – Асоціація ЄМА координує розробку українських специфікацій через Open API Group і бачить реальну картину готовності ринку. Вона складніша, ніж здається зовні.

Як ми сюди прийшли

Відкритий банкінг – не українська вигадка. Це частина євроінтеграційного порядку денного: Постанови НБУ №80, 81, 82, що набули чинності з 1 серпня 2025 року, транспонують логіку європейської Директиви PSD2 в українське право. В Україні ринок не чекав регуляторних дедлайнів. Open API Group – об’єднання банків і фінтех-компаній під координацією ЄМА – самостійно розробила фінальні технічні специфікації, адаптувавши документацію Berlin Group – євростандарт у цій сфері. НБУ офіційно підтримав цю ініціативу, підтвердивши, що специфікації охоплюють надавачів з понад 95% рахунків ринку.

Це нетиповий сценарій, особливо з урахуванням того, що все це відбувалось в умовах війни.

Хто реально готовий

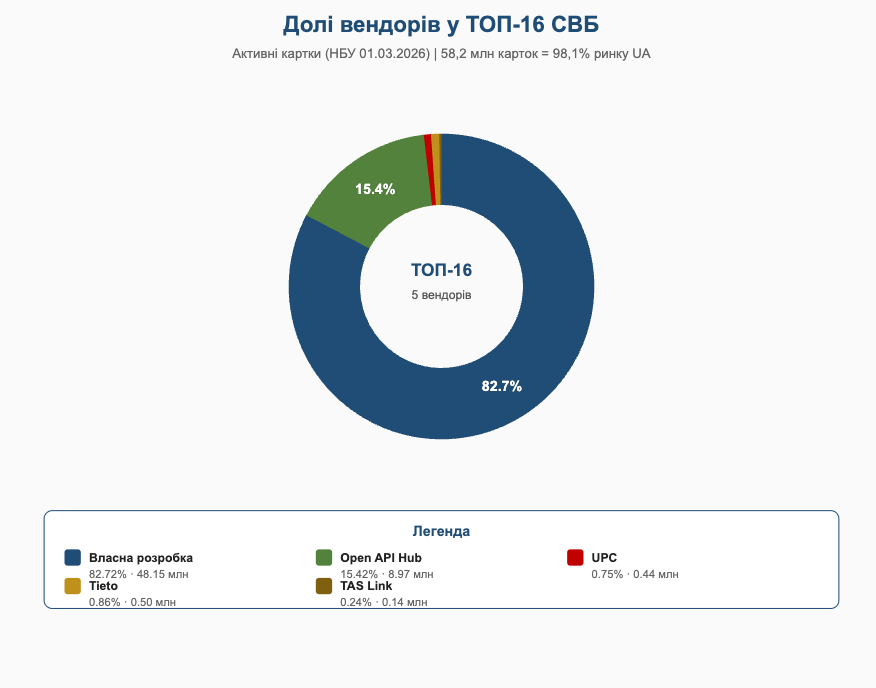

Серед 16 системно важливих банків картина позитивна. Маю перед собою дані НБУ по активних картках станом на березень 2026 року – і цифри промовисті.

Шість банків обрали власну розробку інтерфейсів: ПриватБанк, Monobank, Райффайзен, А-Банк, ПУМБ та УкрСиббанк. Разом вони охоплюють 48,1 млн активних карток – це 81,3% карткового ринку країни. Тобто більше восьми з десяти активних карток в Україні обслуговуються банками, які будують open banking власними силами.

Ще чотири банки – Ощадбанк, Сенс Банк, ОТП Банк та Креді Агріколь – обрали готове рішення Open API Hub: 9,05 млн активних карток, 15,3% ринку. Укргазбанк впроваджує рішення Tieto (502 тис. карток, 0,85%), ТАСкомбанк – TAS Link (138 тис., 0,23%). Кредобанк, Південний, Укрексімбанк та Ідея Банк обрали UPC (439 тис., 0,74%).

Підсумок по ТОП-16: 98,1% активних карткових рахунків фізосіб охоплено банками, що вже впроваджують відкритий банкінг. Для екосистеми це майже повне покриття з першого дня.

Прогрес демонструють і найбільші небанківські надавачі – НоваПей та РозеткаПей, які також рухаються до комплаєнсу в 2026 році.

Системно важливі банки, станом на 05.2026

Поза ТОП-16: неоднозначна картина

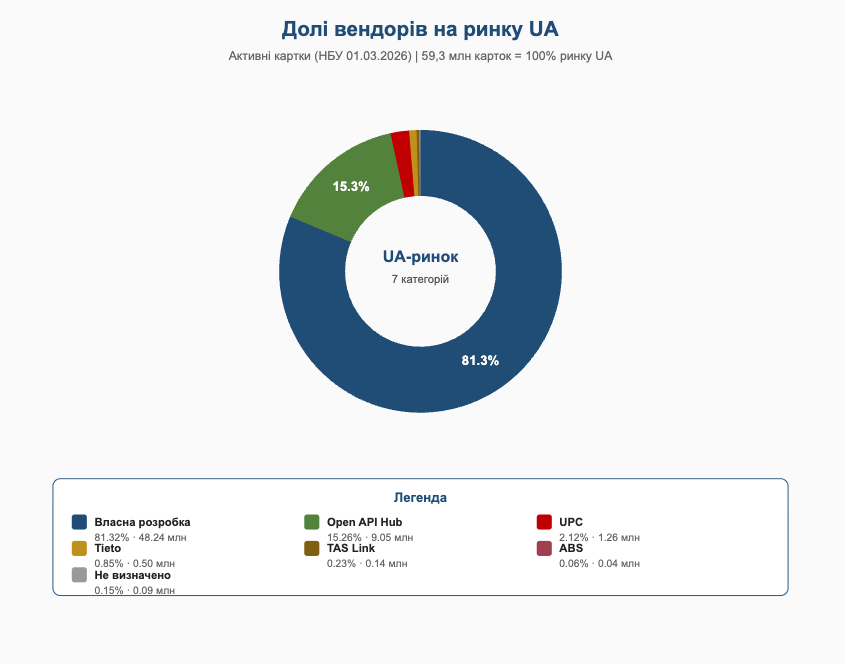

З рештою ринку складніше. Щонайменше 18 банків поза ТОП-16 вже визначились з вендорами, але 19 досі не обрали нічого. Є й ті, хто обрав рішення, несумісне з українською специфікацією, і поки що, схоже, не підозрює про це. Додаткові витрати на адаптацію або зміну вендора неминучі.

Загальне співвідношення власної розробки та вендорних рішень суттєво не змінюється навіть з урахуванням клієнтської бази поза ТОП-16: великі гравці тягнуть статистику власної розробки вгору, вендорний сегмент залишається нішевим за охопленням.

Всі українські банки, станом на 05.2026

Два виклики, які залишаються

Перший – різниця між формальною і реальною готовністю. Нещодавно НБУ надіслав банкам два паралельні запити: аналітичний від Департаменту платіжних систем і наглядовий від Департаменту інтегрованого нагляду. Другий запит – це вже повноцінний безвиїзний нагляд із вимогою документальних доказів: протоколів тестування, рішень про введення API в продуктив. І саме тоді з’ясовується реальна картина: частина малих банків шукає окремі компоненти ззовні, бо їхні вендори АБС просто не планують реалізовувати все потрібне. «Ми впроваджуємо» і фактична готовність – різні речі. Для екосистеми в цілому це непомітно – йдеться про менше 4% роздрібного ринку. Для самих установ питання серйозне: ті, хто не встигне, отримають штрафи, і, можливо, хтось піде з ринку.

Другий виклик – вхід нових гравців. Щоб надавати послуги в екосистемі відкритого банкінгу – агрегувати фінансову інформацію клієнта або ініціювати платежі від його імені – потрібна нова ліцензія. Її мають отримати всі: і стартапи, і вже працюючі банки. За десять місяців дії нових правил лише чотири організації подолали процедуру авторизації, ще дві-три на шляху. ЄМА працює з НБУ над спрощенням цього процесу. Без нових учасників відкритий банкінг залишиться технічною інфраструктурою – без сервісів, які роблять її корисною для звичайної людини. А саме фінтех-компанії та агрегатори в країнах ЄС перетворюють open banking з банківської інфраструктури на реальні продукти.

Що буде після 1 серпня 2026 року

1 серпня – не фінішна пряма, а стартовий пістолет. Технічна готовність – лише перший крок. Далі – реальні підключення третіх сторін, перші клієнтські кейси, перші інциденти безпеки і перші прецеденти щодо відповідальності. Ринок, який сьогодні будує інфраструктуру, завтра має навчитися нею користуватися.

Україна пройшла нетиповий шлях: ринок побудував стандарти в умовах війни і без регуляторного примусу – просто тому що розумів, що чекати нема коли. Тепер перед нами стоїть завдання, щоб ця інфраструктура наповнилась реальними сервісами для людей.

другие материалы

XXVI Payments & Security EMA Conference 2026: EU Rules. UA Style — підсумки головної події платіжного та security-ринку

17 квітня 2026 року в Києві відбулася XXVI Payments & Security EMA Conferenc...

Новини платіжного ринку від ЄМА

Старт збору пропозицій щодо нерегуляторних сервісів відкритого банкінгу. Про ц...

Новини платіжного ринку від ЄМА

На регулярних зустрічах підгрупи з розробки специфікацій Open API Group закінчує...

Open Finance & Payments Summit 2025: Результати масштабної фінансової події року!

7-го листопада відбувся другий Міжнародний Фінтех-Форум від Асоціації EMA Open F...